El euríbor seguirá otro año en terreno negativo, una información compartida por Mariano Aveledo Permuy

Economía, Euríbor, Mariano Aveledo Permuy

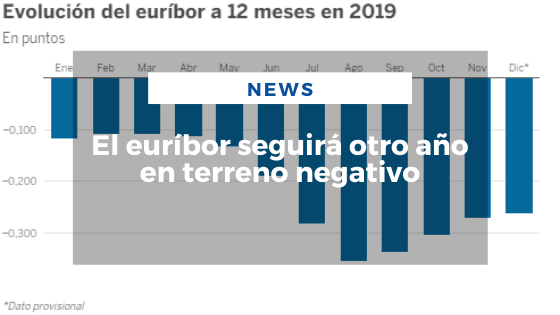

Un año subido en las montañas rusas. Bien podría ser este el resumen de los últimos 12 meses vividos por el euríbor y, por ende, por los suscriptores de una hipoteca a tipo variable, ya que la tasa de interés de la mayoría de ellas es la suma de este índice más un diferencial. Es verdad que el euríbor sigue en terreno negativo desde febrero de 2016, por lo que resta en lugar de sumar, y que las hipotecas variables antiguas cuya revisión toque ahora se abaratarán, ya que, hace 12 meses, el índice era más de 13 décimas de punto más alto que este diciembre (el ahorro en una hipoteca de 120.000 euros será de unos 15 euros al mes). Pero también es cierto que a principios del año se encontraba en plena remontada hacia el nivel cero –una carrera que había empezado en abril de 2018– y que en aquel entonces la variación interanual arrojaba porcentajes positivos. No obstante, a mitad de año el euríbor se desplomó hasta su mínimo histórico y posteriormente, en estos últimos meses, retomó el rumbo alcista, hasta cerrar diciembre en el -0,263, a falta de los datos de estos lunes y martes. Los expertos auguran que el índice siga por debajo del cero, al menos, durante todo 2020 y que las hipotecas variables antiguas se abaraten en el primer semestre.

Las razones que explican la imposibilidad de volver a valores positivos en los próximos meses se encuentran en la coyuntura económica. Al representar el tipo de interés al que los bancos del Viejo Continente se prestan dinero entre ellos, el euríbor está estrechamente vinculado a los tipos de interés generales que establece el Banco Central Europeo (BCE) y que en este momento están en el 0%. Y “las previsiones económicas deberían mejorar mucho para que el BCE decidiera subir los tipos y se viera un euríbor positivo”, vaticina Joaquín Robles, analista del bróker financiero XTB.

Escaso margen de maniobra

El objetivo es “muy complicado”, admite este experto, y la sucesora de Mario Draghi al frente del BCE, Christine Lagarde, “no tiene mucho margen de maniobra”. El deterioro de la economía europea parece haberse frenado y “en los próximos años la inflación –que ahora está en torno al 1%, muy lejos del objetivo del 2% fijado por el BCE– va a repuntar, pero será difícil si no se produce un mayor crecimiento”, advierte Robles, quien recuerda que el PIB de los países de la eurozona se incrementa a tasas muy bajas, con Alemania y Francia muy estancadas.

“Vemos que Europa va a otra velocidad y no está siguiendo la estela de Estados Unidos, que tiene un crecimiento estabilizado en el 2%, un paro del 3,5% y una inflación del 2%, una Bolsa que sube un 25% y una Reserva Federal que ha bajado tres veces los tipos de interés para fortalecer las condiciones crediticias”, constata este experto. Y añade: “Es cierto que todos los años pensamos que la economía de Estados Unidos caerá y hasta ahora no ha sido así, pero al fin y al cabo las coyunturas son cíclicas y, cuando en el otro lado del charco sufran algo de deterioro, ello acabará impactando muy negativamente en Europa”.

En la misma línea, los analistas de Bankinter creen que el PIB y el IPC de la eurozona se incrementarán en 2020 un 1,1% y un 1,2%, respectivamente. En el escenario central de sus previsiones, el euríbor en 2020 rondará el -0,22 y, en 2021, el -0,10, lo que conllevaría un abaratamiento de las hipotecas a tipo variable que se revisen en el primer semestre. “No contemplamos cambios en la política monetaria”, escriben también en su último informe. “El tipo de depósito [que los bancos europeos pagan al BCE por ingresar dinero en él] seguirá en el -0,50%, el tipo de referencia, en el 0%, y continuará la compra de activos por 20.000 millones de euros al mes”, agregan.

Final alcista

Al revés, a principios de este año el euríbor estaba subiendo y acercándose al cero, ante la expectativa de que la política monetaria del BCE pudiera endurecerse, ya que la inflación estaba rozando el objetivo del 2% y se estaba acabando el programa de compra de activos.

Ya en marzo, sin embargo, empezó un recorrido a la baja y cerró en -0,109, tras el máximo desde 2017, el -0,108 que registró en febrero. “Se empezó a ver un empeoramiento de la economía, fruto de las tensiones arancelarias entre Estados Unidos y China y el alargamiento del Brexit, lo que hizo pensar a los inversores que el BCE podía mover ficha y bajar los tipos de interés al -0,10%”, afirma Robles. La caída del euríbor fue tomando entonces un ritmo cada vez más acelerado, hasta el -0,356 de agosto, su mínimo histórico.

A partir de septiembre, otro cambio de rumbo. “La reunión que el BCE celebró en aquel entonces fue determinante”, explica Robles. “Se supo que el tipo de interés general no se modificaba y que se aumentaba la cuota de capital de los bancos exento del tipo de depósito”, con el fin de proporcionar una bocanada de oxígeno a las entidades. La tendencia del euríbor al alza se reforzó con el éxito de la primera fase del acuerdo entre Estados Unidos y China y también el resultado de las elecciones en Reino Unido, hasta llegar al -0,263 registrado en las postrimerías de este 2019 que ya se muere.

Economía/Euribor/Mariano Aveledo Permuy

Una información compartida por Mariano Aveledo Permuy

Presidente

Fuente:

https://elpais.com/economia/2019/12/30/mis_finanzas/1577709975_800803.html

Te puede interesar Banco de España: economía crecerá 2% en 2019

Comentarios